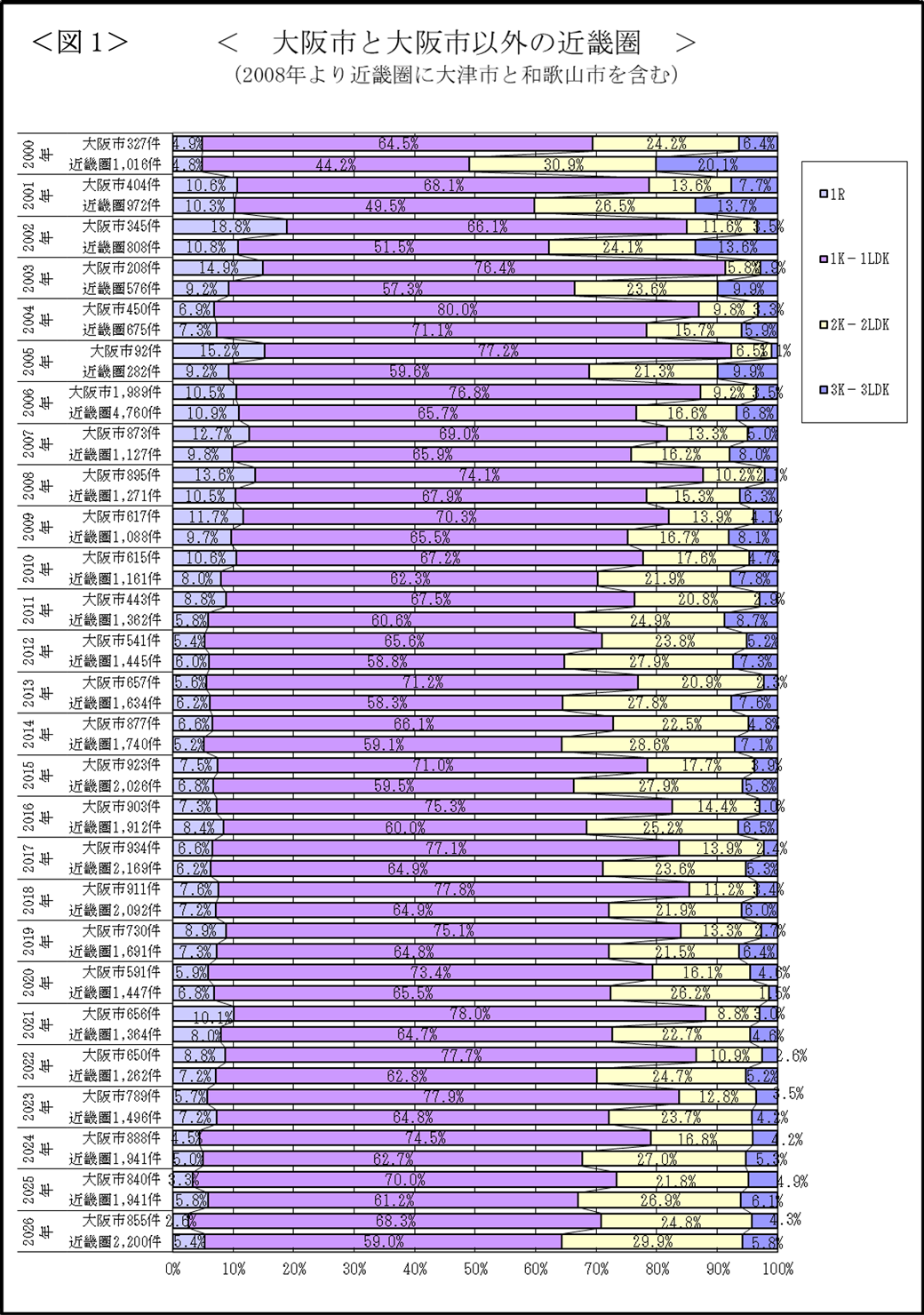

近畿圏の型式別供給割合

2021年以降、「大阪市」も「大阪市を除く近畿圏」も単身者向け供給割合が減少し、ファミリー向け供給割合が増加している。

<図1>は、2000年から2026年までの大阪市と近畿圏主要市(大阪市を除く大阪府、神戸市、明石市、阪神間6市、京都市、奈良市、大津市、和歌山市)の新築賃貸マンションの供給割合をタイプ別に表わしたものである。

2000年は、「大阪市」の単身者向け供給数の割合は約69%で、「大阪市を除く近畿圏」は同49%で、「大阪市を除く近畿圏」では、ファミリー向け供給が主流であった。

その後、「大阪市」「大阪市を除く近畿圏」ともに単身者向け割合が増加傾向にあるが、これは核家族化が進行しているためである。

2008年のリーマンショック以降は、ファンドによる単身者向け供給割合が減少したが、2015年以降2021年まで、再び単身者向け供給が増加した。2022年は若干ではあるが、ファミリー向け供給割合が増加している。これは、2019年12月中国武漢市に端を発したコロナウイルス感染症が2020年以降、全世界に拡大流行し、日本でも緊急事態宣言により「ステイホーム」を余儀なくされ、働き方も「リモートワーク」が導入されたことから、広目の住宅需要が高まっていることを反映していると考えられる。

その後もファミリー向け供給割合が増加しており、2026年では、近畿圏は「2K-2LDK」の2居室タイプの供給割合が2000年の30.9%に次ぐ29.9%の割合を示している。これは、近時のマンション・戸建住宅の価格上昇に伴い、賃貸を選ぶファミリー層が増加していることと、投資目的で分譲マンションを購入し、賃貸に供する投資家数が増加していることによる。

また、「1K-1LDK」の型式でも「1LDK」の供給が増加し、カップル・ファミリー向け需要をターゲットにしている。

更には、可変性ある間取・駐車場付テラスハウスのワンルームタイプ等、従来の型式の概念に囚われない賃貸住宅の供給が見受けられる。

賃貸住宅市場の予測

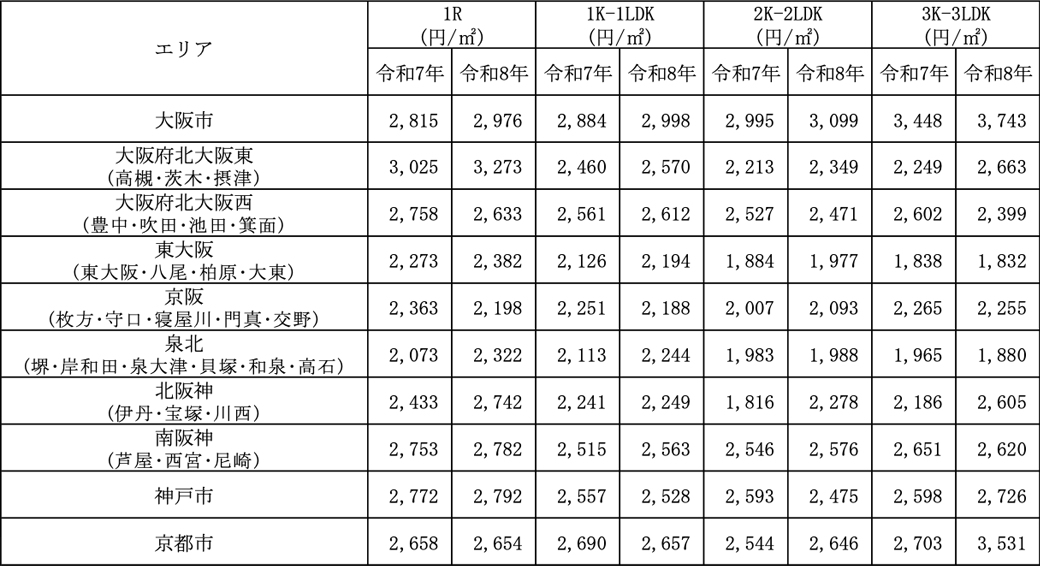

2026年の新規供給の平均賃料単価は、下表のとおり。

概ね大半の地域でどの型式も上昇している(「1ルーム」と「3K-3LDK」は供給件数が少ない点に注意)。これは、地価・建築費の上昇が主たる要因である。企業による家賃補助等の福利厚生も回復しており、徐々に需要は追いついている。大阪市の「3K-3LDK」の賃料単価は、他の型式より最も高い3,700円/㎡台であるが、これはタワーマンションの分譲貸し事例が多いためである。分譲マンション・分譲戸建ての価格上昇から賃貸を選択するファミリー層が増加していることから、2居室・3居室タイプの新規供給も増加傾向にある。

プレハブメーカーの新規賃貸供給の型式も占有面積60㎡~70㎡台の2LDK・3LDKの広めの供給が見受けられるが、総額賃料が15万円超えの設定がされており、地域需要とのミスマッチが見受けられる。

このため、中古のファミリー向け賃貸住宅の入居率は高い。国土交通省「令和6年度 住宅市場動向調査」によると、近畿圏の賃貸需要の平均世帯年収(令和6年度)は476万円、年収400万円未満が約36%を占めており、勤務先からの住宅手当が受けられているのは約23%、その平均額は月36,190円である。

また、月額家賃と共益費の合算平均は月80,808円で、世帯年収に対する家賃負担割合は約20%である。

それに対して、新規供給の賃料水準は、2居室の1㎡当り家賃が1居室の1㎡当り家賃とほぼ同水準の地域が多く、2居室の家賃総額の上昇が顕著で、需要と供給とのミスマッチが見受けられる。

2026年の賃貸市場は、地価・建築費の高騰に歯止めがかからぬ以上、新規賃料は上昇するが、賃貸需要は、賃貸住宅の立地の利便性を最優視しており、総額賃料との兼ね合いから、広さを犠牲にして立地優先で賃貸住宅を選択していることにより、家賃15万円超えの賃貸住宅の家賃設定の見直しをせざるを得ず、夏以降、その影響が顕著になると予測される。

なお、高額賃貸の需要がコンスタントにある地域は、大阪市都心部、北大阪地域、阪神地域、神戸市東部であり、当該地域を除く地域で、上記傾向がみられるものと思料される。

更に、コストアップで賃料が上昇せざるを得ない今、付加価値を付けた賃貸住宅の供給も見受けられ、楽器演奏を楽しめる遮音型住居、駐車場一体型住居等、ニッチな需要に対応したライフスタイル重視型住居の供給が増加していくものと予測した。